Die Innovationen im Zahlungsverkehr sind umfangreich. Inländische Zahlungen werden immer bequemer und sind rund um die Uhr verfügbar. Das traditionelle bankbasierte Ökosystem wird von unten durch Startups und von oben durch etablierte Big Techs aufgebrochen. "Wie Bargeld, nur digital" ist häufig zu lesen, wenn es nun um die Erklärung von digitalem Zentralbankgeld geht. Die Wahrheit ist komplexer.

Das im Sommer dieses Jahres von der EU gestartete Projekt zum digitalen Euro soll daher bis 2023 die wichtigsten Fragen zur Gestaltung und Verteilung dieser Währungsform klären. Auch wenn bekundet wird, dass damit "einer künftigen Entscheidung, ob ein digitaler Euro eingeführt wird, in keiner Weise" vorgegriffen werden soll, zeigen die weltweiten Entwicklungen, dass an Central Bank Digital Currencies (CBDC) kein Weg vorbeiführt. Die Frage, ob die Technologien eingeführt werden, scheint beantwortet. Unklar ist aktuell nur, wann genau dies geschieht.

Elektronischer Geldtransfer ist keine neue Erfindung. Im Jahr 1998 definierte die Europäische Zentralbank (EZB) elektronisches Geld in ihrem Jahresbericht als „Geldwert, der auf einer technischen Vorrichtung elektronisch gespeichert ist und in weitem Umfang für Zahlungen genutzt werden kann. Die Abwicklung kann, muß aber nicht über ein Bankkonto erfolgen; wird wie ein vorausbezahltes Inhaberinstrument benutzt.“

Vor vier Jahren verfeinerte die Bank für Internationalen Zahlungsausgleich (BIS) die Definition von CBDCs und präsentierte eine Geldtaxonomie, die auf vier Schlüsseleigenschaften basiert:

- Emittent: Zentralbank oder andere

- Format: elektronisch oder physisch

- Zugang: offen oder beschränkt

- Übertragung: zentral oder dezentral (peer-to-peer)

CBDCs werden hier als elektronische Form von Zentralbankgeld definiert, die öffentlich zugänglich sind und peer-to-peer ausgetauscht werden. Dieser peer-to-peer-Austausch ist bislang nur auf physische Geldformen beschränkt und unterscheidet CBDCs von anderen bestehenden Formen des elektronischen Zentralbankgeldes, wie z.B. Reserven, die nur zentral über Konten bei der Zentralbank den Besitzer wechseln.

Einige – aber nicht alle – dieser Merkmale sind auch anderen Geldformen zu Eigen:

- Bargeld ist peer-to-peer und eine Zentralbankverbindlichkeit, aber es ist nicht elektronisch.

- Einlagen bei Geschäftsbanken sind Verbindlichkeiten der Bank, die in elektronischer Form vorliegen, aber nur zentral über die Bank oder zwischen verschiedenen Banken über die Zentralbank ausgetauscht werden können.

- Sonstige Geldwerte, wie zum Beispiel Goldmünzen, können auch peer-to-peer übertragen werden, unterliegen jedoch weder einer offiziellen Haftung noch sind sie elektronisch.

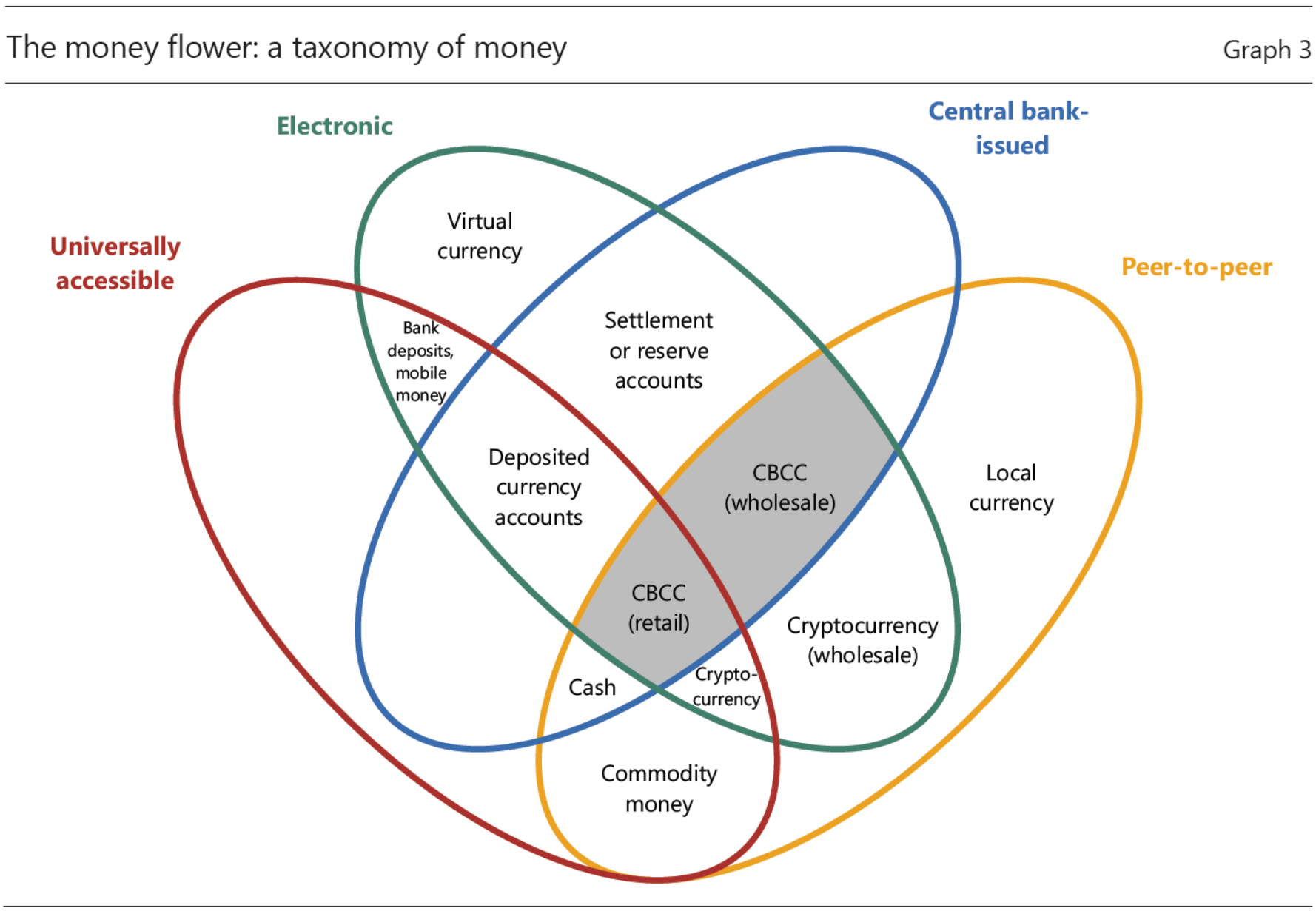

Die BIS-Taxonomie unterscheidet in ihrer „Geldblume“ zwischen zwei möglichen Formen von CBDC: einem weit verbreiteten, verbraucherorientierten Zahlungsinstrument, welches auf Einzelhandelstransaktionen ausgerichtet ist (retail) und digitalen Abrechnungs-Token mit eingeschränktem Zugriff für Großkunden-Zahlungsanwendungen (wholesale).

CBCC = Central Bank Crypto Currencies. Dieser Begriff wurde zugunsten von CBDC aufgegeben.

CBCC = Central Bank Crypto Currencies. Dieser Begriff wurde zugunsten von CBDC aufgegeben.

(Bildquelle: BIS Quarterly Review, September 2017, S. 60)

Konten oder Token?

CBDCs beleuchten in dem Zusammenhang die Rolle von Zentralbankgeld neu und werfen Fragen zum Umfang des direkten Zugangs zu Zentralbankkonten und der Gesamtstruktur des Finanzmarktes auf.

Traditionell haben Zentralbanken aus verschiedenen Gründen dazu tendiert, den Zugang zu (digitalen) kontobasierten Formen von Zentralbankgeld auf Banken und in einigen Fällen auf bestimmte Finanzinstitute oder öffentliche Institutionen zu beschränken. Dagegen ist physisches Zentralbankgeld, also Bargeld in der Öffentlichkeit weit verbreitet.

Grundsätzlich wollen Zentralbanken drei Eigenschaften mit der Ausgabe ihrer Währungen etablieren:

- Effizienz als Tauschmittel (medium of exchange)

- Sicherheit als Wertaufbewahrungsmittel (store of value)

- Stabilität als Rechnungseinheit für wirtschaftliche Transaktionen (unit of account)

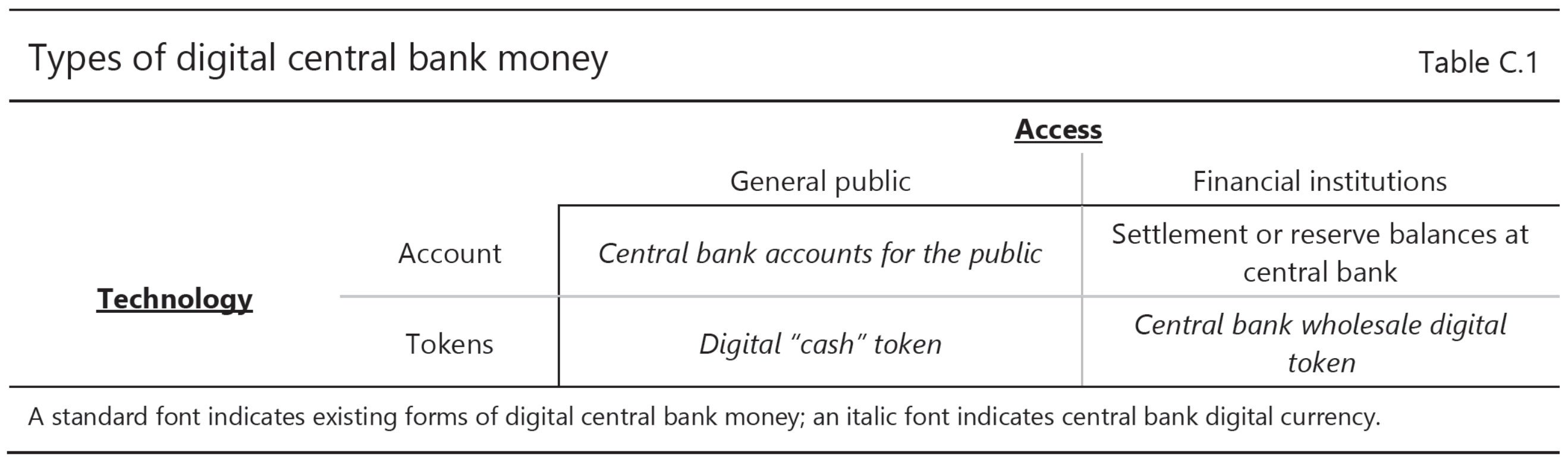

Der Ausschuss für Zahlungen und Marktinfrastrukturen (CPMI) und das Markets Committee (MC) des BIS definieren CBDC als „digitale Form von Zentralbankgeld, die sich von Salden traditioneller Reserve- oder Abwicklungskonten unterscheidet“. Die auf dieser Basis im Jahr 2019 vorgeschlagene Taxonomie der G7 Working Group on Stablecoins unterscheidet drei neue Arten von CBDC, die je nach Zugriffsberechtigung und verwendeter Technologie variieren.

Diese drei Arten sind:

- Konten bei der Zentralbank für die Öffentlichkeit

- Digitale „Bargeld“-Token, die von der Öffentlichkeit verwendet werden

- Digitale Token, die nur von Finanzinstituten verwendet werden (z.B. für Interbanken- und Wertpapierabwicklungen)

(Bildquelle: G7 Working Group on Stablecoins, Oktober 2019, S.29)

(Bildquelle: G7 Working Group on Stablecoins, Oktober 2019, S.29)

Die an der Stanford Universität ansässige Hover Instition hatte sich im Vorfeld an der Diskussion beteiligt und folgende Merkmale für das Design von CBDCs für die Öffentlichkeit vorgeschlagen:

CBDCs via Kontoeröffnung bei der Zentralbank:

Unternehmen und Verbraucher halten ihr Geld elektronisch auf CBDC-Konten bei der Zentralbank vor, analog zum Vorgang der Debitkonten bei Geschäftsbanken. Bei diesem Ansatz bucht die Zentralbank jeden Zahlungsvorgang durch Belastung des Zahler-Kontos und Gutschrift auf dem Empfänger-Konto um.

Der Vorteil des kontenbasierten Systems besteht darin, dass CBDC-Zahlungen zeitgleich und kostengünstig erfolgen können. Natürlich müsste bei der erstmaligen Erstellung jedes CBDC-Kontos die Identität des Kontoinhabers anhand von Verfahren überprüft werden, wie sie bei der Eröffnung eines Geschäftsbank-Kontos angewendet werden.

Ab diesem Zeitpunkt könnten jedoch Zahlungstransaktionen schnell und sicher durchgeführt werden (z. B. durch zweistufige Verifizierung mit Handy und digitaler PIN). Die Zentralbank wäre damit in der Lage, ungewöhnliche Aktivitäten zu überwachen und zusätzliche Maßnahmen zur Betrugsbekämpfung zu ergreifen.

CBDCs via Tokenausgabe

In der zweiten Designvariante gibt die Zentralbank CBDC-Token analog zu Bargeld aus, die elektronisch zwischen Privatpersonen und Unternehmen zirkulieren und nur wieder an die Zentralbank zurückgezahlt werden. Die Zentralbank würde das Angebot an CBDC-Token nominell festlegen und die Token als gesetzliches Zahlungsmittel einführen.

Wie bei den privaten Kryptowährungen würde dieser Ansatz eine Form der Distributed-Ledger-Technologie (DLT) verwenden, um die Eigentumskette jedes Tokens zu überprüfen und Zahlungstransaktionen zu validieren, ohne dass die Zentralbank oder eine andere Clearingstelle direkt beteiligt sind.

Ob die CBDC-Token direkt von den Zentralbanken an die Öffentlichkeit ausgegeben werden oder über speziell ausgewiesene Konten bei beaufsichtigten Geschäftsbanken zur Verfügung gestellt werden, muss für jedes Projekt separat entschieden werden. Die Studie von Deloitte belegt, dass jede Jurisdiktion unterschiedlich mit diesen Herausforderungen umgeht und CBDCs im Einklang mit ihren politischen Zielen entwickelt.

Schließlich müssen die CBDC-Token nicht darauf abzielen, das Zahlungssystem zu monopolisieren, sondern könnten stattdessen die Zahlungsdienste privater Unternehmen ergänzen. Damit würden Einzelpersonen und Unternehmen weiterhin frei entscheiden können, Gelder bei privaten Institutionen zu halten und Zahlungen über private Netzwerke und virtuelle Währungen zu tätigen.

Die bestehende Systemlandschaft

Um den Geldwert vom Zahlenden auf den Zahlungsempfänger zu übertragen, müssen von beiden Parteien elektronische Zahlungssysteme verwendet werden, die sich nach Land und Währung unterscheiden können.

Die Europäische Union hatte mit der Initiative für einen einheitlichen Euro-Zahlungsverkehrsraum (SEPA) die Euro-Banküberweisungen dahingehend vereinfacht, sie so schnell und kosteneffizient wie inländische Überweisungen zu gestalten.

Zu den darunterliegenden grenzüberschreitenden Zahlungsinfrastrukturen gehören z.B. das Interbanken-Überweisungssystem des Euroraums namens TARGET2, das Continuous Linked Settlement (CLS) System oder das Clearing House Automated Transfer System (CHATS) in Hong Kong.

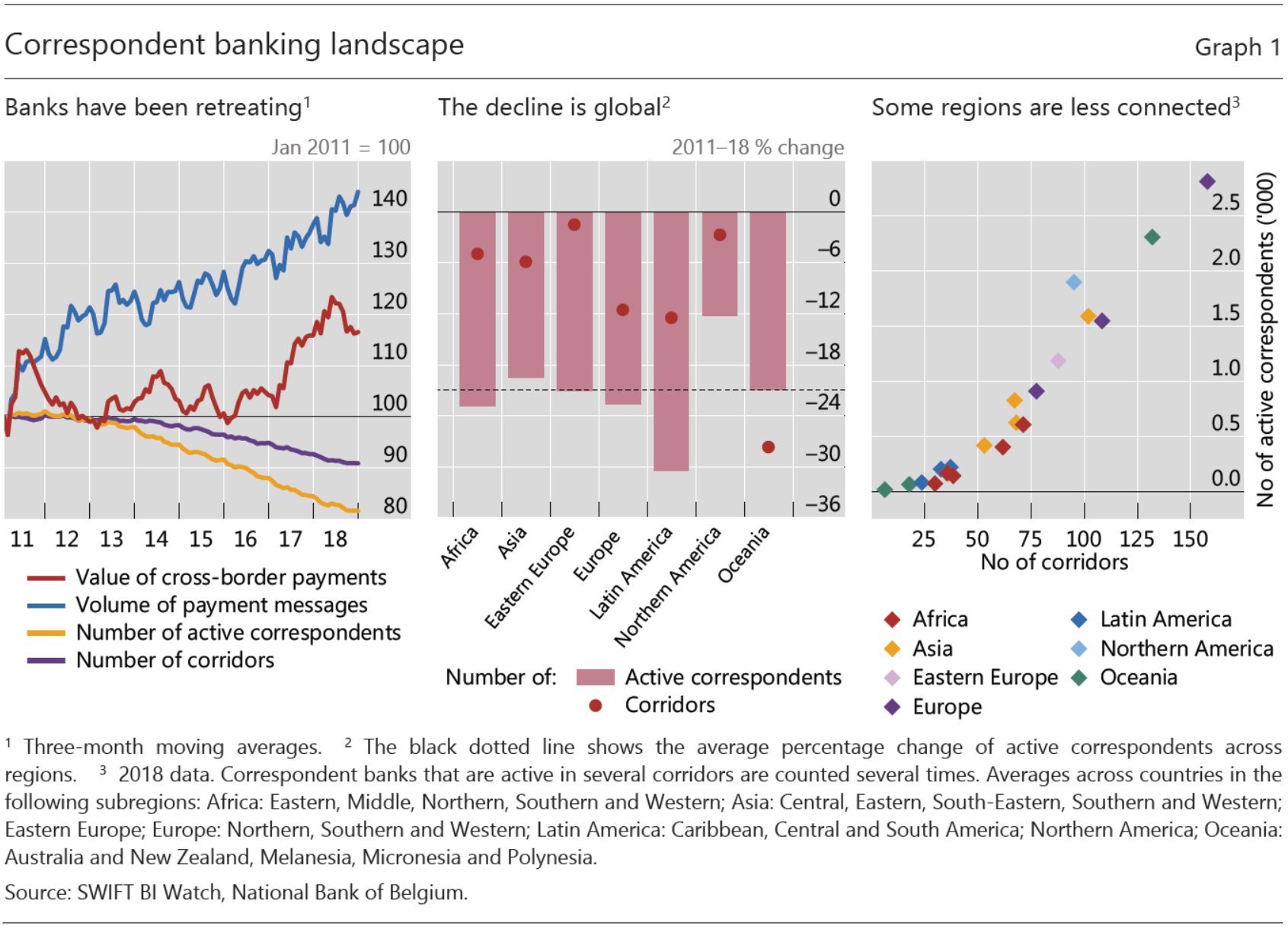

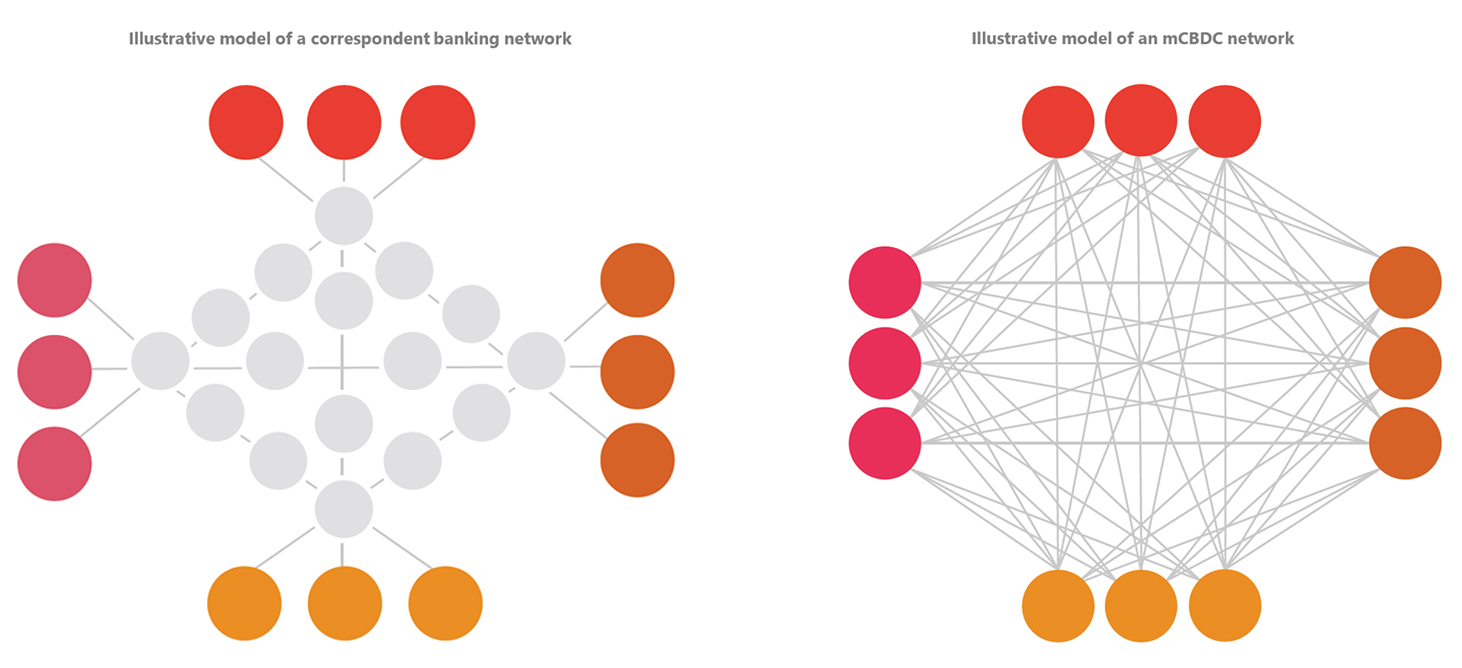

Die meisten grenzüberschreitenden Zahlungen werden dabei über ein historisch gewachsenes Korrespondenzbankennetzwerk abgewickelt, das seit etwa zehn Jahren auf dem Rückzug ist.

(Bildquelle: BIS Quaterly Review, März 2020, S. 40)

(Bildquelle: BIS Quaterly Review, März 2020, S. 40)

Etwa 11.000 Finanzinstitutionen in über 200 Ländern nutzen dabei das SWIFTNet, der in Belgien ansässigen Society for Worldwide Interbank Financial Telecommunication (SWIFT). Die Organisation wurde bereits 1973 mit der Vision gegründet, weltweit Dienstleistungen auf Basis einer gemeinsamen Sprache für internationale Finanznachrichten anzubieten.

Um diese Idee zu verwirklichen, spielten die Erarbeitung und Überprüfung globaler Standards für Finanznachrichten und Referenzdaten die wichtigste Rolle. Ein bekanntes Beispiel dieser Standards ist der achtstellige ISO 9362 Business Identifier Code (BIC), der zur Identifizierung von Geschäftsparteien verwendet wird.

Eine Reihe von Kostenfaktoren wie Devisen- und Telekommunikationskosten sowie System- und Interbankengebühren beeinflussen seitdem die Bereitstellung von grenzüberschreitenden Zahlungen. Insbesondere sind hier die Rechts-, Regulierungs- und Compliance-Kosten deutlich höher als bei inländischen Transfers.

Ein gemeinsames Verständnis entwickeln

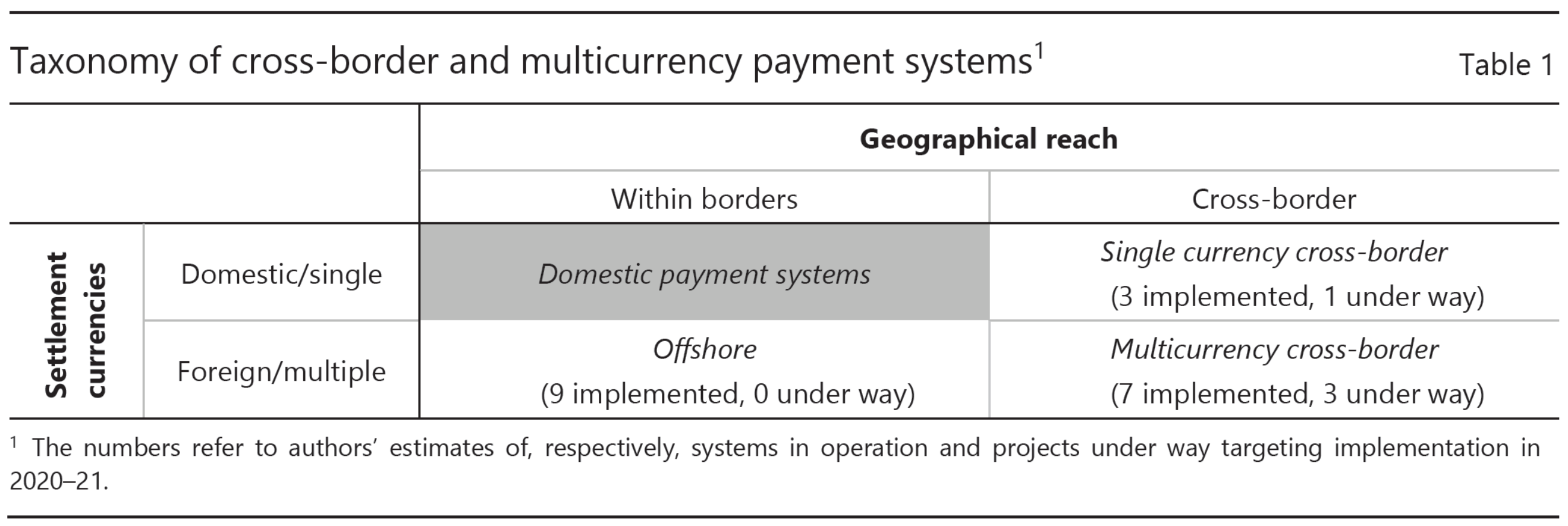

Im Wesentlichen existieren nur zwei Möglichkeiten, den grenzüberschreitenden Zahlungsverkehr zu optimieren. Eine davon kann darauf abzielen, das bestehende System der Korrespondenzbanken effizienter zu gestalten. Die andere Option – und dahin führen gegenwärtig die Entwicklungen – ist der dezidierte Neuaufbau von Infrastrukturen um die vorhandenen Multiwährungs-Zahlungssysteme abzulösen.

Die vom BIZ herausgegebene Studie „Payment without Borders“ ergab, dass zu Beginn dieses Jahrzehnts 19 Systeme im Einsatz und vier in Vorbereitung sind, die grenzüberschreitende, währungsübergreifende oder Payment vs. Payment (PvP) Dienste anbieten. Dies steht im Vergleich zu den mehr als 90 großen inländischen Zahlungssystemen in den 27 Jurisdiktionen, die Mitglieder des Ausschusses für Zahlungen und Marktinfrastrukturen (CPMI) sind.

(Bildquelle: BIS Quaterly Review, März 2020, S.55)

(Bildquelle: BIS Quaterly Review, März 2020, S.55)

Die wichtigsten Themen in diesem Umfeld sind die grenzüberschreitende Überwachung des Zahlungsverkehrs (Governance), die Lösung von Rechtsnormkonflikten sowie die Einhaltung von Regelungen zur Bekämpfung der Geldwäsche und der Terrorismusfinanzierung. Darüber hinaus müssen grenz- und währungsübergreifende Systeme wechselnde Devisen-Umrechnungskurse sowie das Liquiditätsmanagement von Fremdwährungen berücksichtigen.

Ein zentraler Bestandteil zum gemeinsamen Verständnis in den genannten Themenfeldern ist die „weltweite Konvergenz von existierenden und neuen Nachrichtenstandards aus verschiedenen Bereichen des Finanzwesens“. Die zu diesem Zweck erarbeitete ISO-Norm 20022 gibt einen einheitlichen Entwicklungs- und Modellierungsrahmen vor, der zur grenzüberschreitenden Übertragung von Finanz-Informationen verwendet werden soll.

ISO 20022 beinhaltet dabei zwei Schlüsselaspekte: Einerseits die Methodik, die befolgt werden muss, um Finanznachrichten zu erstellen, und andererseits die Nachrichtendefinition selbst, die festlegt, was, wer, wieviel, an wen, wann und wofür überwiesen hat. Das gemeinsame Datenwörterbuch und das gemeinsame Geschäftsprozessmodell auf Basis von XML und ASN.1 werden damit zu zentralen Bausteinen für die wichtigsten Finanzdomänen wie z.B. Währungen, Wertpapiere, Handel und Devisen.

Via "Big Bang" werden im November 2022 Europas größte Clearingsysteme für Großbeträge, TARGET2 (Eurosystem) und EURO1 (EBA Clearing), auf den Nachrichtenstandard ISO 20022 migrieren. Im Privatkundensegment soll so bis 2025 der Weg zu einer neuen Ära im Zahlungsverkehr geebnet werden, die sich als „Payment 4.x“ noch stärker an Kundenerlebnissen orientiert.

Das Projekt mBridge

Parallel dazu hat sich seit der Veröffentlichung des Whitepapers „Bitcoin: A Peer-to-Peer Electronic Cash System“ in 2009 eine ausdiffenzierte private Kryptoindustrie entwickelt, die dezentrale Übertragungen von elektronischen Geldwerten abbilden kann, ohne dass dabei eine dritte Instanz als Vermittler zwischen den beiden Vertragsparteien steht.

Die diesen Vorgängen zugrundliegende Verfahren beruhen auf Distributed Ledger Technology, bei der Finanztransaktionen in einer Datenbank auf einem weltweit verteilten Computernetzwerk dokumentiert werden. Die auch als Blockchain bekannte Datenhaltung verwendet zur Absicherung des Netzwerks unter anderem konsensbasierte Validierungsverfahren und kryptografische Signaturen.

Obwohl es derzeit unwahrscheinlich ist, dass Bitcoin oder andere Blockchain-Projekte die vorhandenen Staatswährungen verdrängen werden, haben sie die Lebensfähigkeit der zugrunde liegenden Distributed-Ledger-Technologie bewiesen.

Mit der Vorstellung des BIS-Projektes mBridge liegt nun eine Lösung in der Pilotphase vor, die die vorgenannten Ansätze zusammenführt und den Aufbau einer digitalen Multi-Währungs-Plattform für internationale Zahlungen vorantreibt. Federführend bei diesem Projekt sind die folgenden fünf Institute:

- BIS Innovation Hub Hong Kong Centre

- Digital Currency Institute der People's Bank of China

- Hong Kong Monetary Authority

- Bank of Thailand

- Zentralbank der Vereinigten Arabischen Emirate

Dieser Prototyp mehrerer digitaler Zentralbankwährungen (mCBDCs) demonstriert das Potenzial der Verwendung elektronischer Währungen auf DLT-Basis für die kostengünstige Echtzeit-Bereitstellung von grenzüberschreitenden Zahlungen und Abrechnungen. Zentralbanken können damit ihre eigenen tokenisierte CBDC-Verbindlichkeiten für ihre Zahlungssysteme ausgeben. Diese CBDCs können nur innerhalb des mBridge-Netzwerks verwendet werden.

Die schematische Darstellung illustriert den Netzwerkeffekt.

Die schematische Darstellung illustriert den Netzwerkeffekt.

(Bildquelle: Inthanon-LionRock to mBridge, September 2021, S. 30+31)

Diese Tokenisierung erfolgte auf Basis des von ConsenSys entwickelten Hyperledger Besu unter Verwendung von Universal Token-Standards, die die Funktionalität des Ethereum-Standards ERC-20 erweitern. Beispielsweise ist mit dem ERC-1400 Security Token Standard eine Brücke zwischen Krypto- und Fiat-Werten gebaut worden, der Funktionen für die Einhaltung gesetzlicher Vorschriften beinhaltet sowie Informationen zur Auflage, den Eigentumsverhältnissen oder der Zugangskontrolle bereitstellt.

Einer der Vorteile dieser Single-Ledger-Implementierung besteht darin, dass die Übertragungen von Token, die von verschiedenen Zentralbanken ausgegeben werden, keine komplexen Sperrmechanismen erfordern. Für Systeme, bei denen Token auf separaten Ledgern ausgestellt werden, müssen komplexe Transaktionen wie Hash-Timelock-Verträge erstellt werden. Komplexe Cross-Ledger-Anordnungen sind dadurch fehleranfälliger.

Der mBridge-Prototyp wurde auf einer Virtual Private Cloud-Architektur mit mehrstufigen Sicherheitsabfragen bereitgestellt. Das Blockchain-Netzwerk und die Anwendungen werden in einer AWS T3-Instanz (bei Amazon) gehostet, die private Subnetze verwenden. Da das Internet der Zugangspunkt für die Bankkunden ist, erfolgt der gesamte Zugriff über das Content Delivery Network der Amazon CloudFront.

mBridge ist aktuell nur eins von knapp 70 aktiven CBDC-Projekten. Gemäß dem CBDC-Tracker des Atlantic Councils prüfen aktuell 81 Länder die Einführung von CBDCs, die insgesamt 90 Prozent des weltweiten Bruttoinlandsprodukts (GDP) herstellen. Fünf Länder davon haben bereits eine digitale Zentralbankwährung eingeführt. 14 weitere Länder, darunter China, Südkorea und Schweden befinden sich mit ihren CBDC-Projekten in der Pilotphase.

Sollte die mBridge-Architektur in dieser oder abgewandelter Form eine Chance zum weltweiten Einsatz bekommen, müssen sicherlich noch wesentliche Aspekte des Datenschutzes erörtert werden, insbesondere vor dem Hintergrund, dass Zentralbanken mit diesem Prototyp die "absolute Kontrolle aller Nutzungsregeln" ausüben können. Das ist sicherlich der wichtigste Aspekt, der das traditionelle Bargeld von den CBDCs unterscheidet.